Храм Преображения Господня

Храм Преображения Господня Зона отдыха «Ставок»

Зона отдыха «Ставок» Природа Ветковского края

Природа Ветковского края Ветковский районный исполнительный комитет

Ветковский районный исполнительный комитет Ветковский музей старообрядчества и белорусских традиций имени Ф.Г. Шклярова

Ветковский музей старообрядчества и белорусских традиций имени Ф.Г. Шклярова Новостройки

Новостройки

Отдел по работе с плательщиками по Ветковскому району инспекции МНС по Гомельскому району

Негативные последствия использования схем минимизации налоговых обязательств

Налоговые последствия использования схем ухода от налогообложения.

Информация для плательщиков НДС.

О маркировке товаров легкой промышленности

Когда покупателям должны выдавать чек

Употребление алкоголя неизвестного происхождения смертельно опасно

Электронный сервис «Книга учета доходов и расходов плательщиков УСН»

Будаўніцтва из серии «Вы павінныведаць, на што накіроўваюцца вашы падаткі”

Соглашаясь на зарплату в конверте сегодня,задумайтесь, что будет завтра?

Напоминание для индивидуальных предпринимателей

Если не согласны с результатами налоговой проверки

Стремясь сэкономить, что можете потерять

О важном для индивидуальных предпринимателей.

Об освобождении от НДС и налога на прибыль при использовании труда инвалидов.

Цветочный бизнес в ногу со временем

Агроэкотуризм: получаем разрешение исполкома до 01.07.2023

О порядке осуществления ремесленной деятельности с 1 июля 2023 года

Оказание услуг по выращиванию сельскохозяйственной продукции

Об использовании субъектами хозяйствования кассового оборудования с 01.07.2025 г.

Инспекция МНС РБ по Гомельскому району

Адрес: 247131 г. Ветка, Красная площадь, д.7

Режим работы отдела с 8.30 до 17.30 с перерывом на обед с 13.00 до 14.00. Выходные дни: суббота и воскресенье.

Лысый Андрей Евгеньевич: заместитель начальника инспекции – начальник отдела по работе с плательщиками по Ветковскому району, тел. 8 (02330) 4-24-73;

Кужелко Мария Ивановна: заместитель начальника отдела по работе с плательщиками по Ветковскому району, тел. 8 (02330) 4-24-82;

Павлова Светлана Олеговна: главный государственный налоговый инспектор отдела по работе с плательщиками по Ветковскому району, тел. 8 (02330) 4-24-74;

Галустова Ия Анатольевна: ведущий референт отдела по работе с плательщиками по Ветковскому району, тел. 8 (02330) 4-24-81.

Режим работы структурных подразделений и должностных лиц инспекции МНС Республики Беларусь по Гомельскому району, осуществляющих административные процедуры в отделе по работе с плательщиками по Ветковскому району

Адрес отдела: 247131, г. Ветка, Красная площадь, д. 7

Режим работы: понедельник, четверг - с 8.00 до 19.00;

вторник, среда, пятница – с 8-30 до 13 - 00, с 14-00 до 17-30.

Ответственные за прием заинтересованных лиц для осуществления административных процедур:

|

Фамилия, собственное имя, отчество должностного лица |

Должность |

Номер телефона |

Номер кабинета |

|

Лысый Андрей Евгеньевич |

Заместитель начальника инспекции – начальник отдела по работе с плательщиками по Ветковскому району |

8 (02330) 4 24 74 |

1-1 |

|

Галустова Ия Анатольевна |

Ведущий референт отдела по работе с плательщиками по Ветковскому району |

||

|

Павлова Светлана Олеговна |

Главный государственный налоговый инспектор отдела по работе с плательщиками |

Предварительную запись на прием и предварительное консультирование граждан осуществляет Лысый Андрей Евгеньевич, заместитель начальника инспекции – начальник отдела по работе с плательщиками по Ветковскому району (тел. 8 – 02330 - 42474, каб.1-1) с режимом работы в рабочие дни с 8-30 до 13-00, с 14-00 до 17-30, а в его отсутствии дежурный инспектор (тел.8-02330- 4 24 74, каб.1-1).

Внимание субъектов хозяйствования, осуществляющих операции, связанные с оборотом велосипедов (велотоваров)

1. В соответствии с постановлением Совета Министров Республики Беларусь от 23.04.2021 № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496» с 1 декабря 2022 г. вводится прослеживаемость ввозимых и производимых велотоваров, классифицируемые кодами единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза

- 8711 60 100 0 Велосипеды с установленным вспомогательным электрическим двигателем с номинальной мощностью не более 250 Вт

- 8711 60 900 0 Велосипеды с установленным вспомогательным двигателем, с колясками или без них; коляски

- 8712 00 300 0 Велосипеды двухколесные с подшипниками шариковыми

- 8712 00 700 0 Велосипеды прочие (включая трехколесные велосипеды для доставки грузов) без двигателя

- 8714 91 100 7 Рамы и вилки, их части для производства велосипедов

- 9503 00 100 9 Трехколесные велосипеды, самокаты, педальные автомобили и аналогичные игрушки на колесах

Согласно подстрочному примечанию к указанному перечню при определении товаров, подлежащих прослеживаемости, необходимо руководствоваться исключительно кодом ТН ВЭД ЕАЭС.

Так, код ТН ВЭД ЕАЭС 9503001009 включает в себя обширную товарную группу: трехколесные велосипеды, самокаты, педальные автомобили и аналогичные игрушки на колесах.

Следовательно, если самокаты, педальные автомобили и аналогичные игрушки на колесах классифицируются кодом ТН ВЭД ЕАЭС 9503001009, то такие товары в соответствии с постановлением № 250 подлежат прослеживаемости.

2. Субъектам хозяйствования, осуществляющим производство, оптовую и (или) розничную торговлю велотоварами, необходимо провести инвентаризацию образовавшихся у них остатков указанных товаров по состоянию на 1 декабря 2022 г., и представить сведения об остатках в налоговые органы по месту постановки на учет в виде электронного документа для включения в ПК СПТ до начала осуществления операций, связанных с их оборотом, но не позднее 1 апреля 2023 г.

Справочно. С 1 декабря 2022 г. операции, связанные с оборотом велотоваров, подлежат оформлению электронными накладными. Пошаговый алгоритм действий субъектов хозяйствования при представлении сведений об остатках товаров, подлежащих прослеживаемости (велотовары), размещен на официальном сайте МНС (https://nalog.gov.by/tax_control/control_of_goods/traceability/).

3. Сведения об остатках товаров представляются тем субъектом хозяйствования, у которого они фактически находятся. Например, в случае фактического (физического) нахождения велотоваров на 01.12.2022 у хранителя (комиссионера), сведения об остатках таких товаров должны быть представлены хранителем (комиссионером), а не собственником велотоваров.

Нужно ли платить налог после продажи вещи «на барахолке»?

В соответствии с пунктом 44 статьи 208 Налогового кодекса Республики Беларусь освобождаются от подоходного налога доходы (кроме доходов, полученных от возмездного отчуждения имущества в связи с осуществлением предпринимательской деятельности), полученные физическими лицами от возмездного отчуждения иного имущества, принадлежащего им на праве собственности.

Иными словами, доход, полученный от продажи физическим лицом принадлежащей ему лишней запчасти к автомобилю (либо иных бывших в употреблении вещей) другому физическому лицу (не имеет значения гражданином какой страны он является), не будет облагаться подоходным налогом (если только продавец не выступает как индивидуальный предприниматель).

В то же время, если такая деятельность и доход от нее будут носить систематический характер (например, систематическая продажа вещей, изначально приобретавшихся для перепродажи), то ее осуществление возможно только в рамках деятельности зарегистрированного субъекта хозяйствования.

C 1 декабря 2022 г. оборот велотоваров будет являться предметом прослеживаемости

С 1 декабря 2022 г. прослеживаемости будут подлежать велотовары, в частности велосипеды (в том числе с установленным вспомогательным двигателем и трехколесные) и велосипедные рамы.

Велотовары, которые подлежат прослеживаемости поименованы в единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза и классифицируются кодами 8711 60 100 0, 8711 60 900 0, 8712 00 300 0, 8712 00 700 0, 8714 91 100 7, 9503 00 100 9.

В этой связи организациям и индивидуальным предпринимателям, осуществляющим производство, оптовую и (или) розничную торговлю велотоварами, необходимо провести инвентаризацию образовавшихся у них остатков по состоянию на 1 декабря 2022 г.

Не позднее 1 апреля 2023 г. информацию об остатках следует представить в налоговые органы по месту постановки на учет в виде электронного документа для включения в программный комплекс «Система прослеживаемости товаров».

Алгоритм действий при представлении сведений об остатках товаров, подлежащих прослеживаемости, размещен на официальном сайте Министерства по налогам и сборам Республики Беларусь (далее – МНС).

С 1 декабря 2022 г. операции, связанные с оборотом велотоваров, подлежат оформлению электронными накладными.

Для обеспечения возможности оформлять электронные накладные организациям и индивидуальным предпринимателям необходимо:

получить международный идентификационный код участника хозяйственной операции (глобальный номер расположения – Global Location Number (GLN)), присваиваемый системой автоматической идентификации ГС1 Беларуси;

получить электронную цифровую подпись (ЭЦП) для лица (лиц), осуществляющего приемку товаров и подписание накладных (в случае их отсутствия);

определить оператора электронного документооборота (EDI-провайдера), с использованием услуг которого будет осуществляться электронный документооборот в части электронных накладных, и заключить с ним договор.

Алгоритм действий по внедрению электронных накладных размещен на официальном сайте МНС.

Применение электронных накладных осуществляется в соответствии с нормативными актами:

Указом Президента Республики Беларусь от 29.12.2020 № 496 «О прослеживаемости товаров»;

постановлением Совета Министров Республики Беларусь от 23.04.2021 № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496» (в редакции постановления Совета Министров Республики Беларусь от 28.04.2022 № 258);

постановлением Совета Министров Республики Беларусь от 30.12.2019 № 940 «О функционировании механизма электронных накладных» (с изменениями и дополнениями);

постановлением Национальной академии наук Беларуси, Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 19.12.2019 № 12/76/42/20 «Об утверждении структуры и формата электронных накладных» (с изменениями и дополнениями).

О выдаче покупателям (потребителям) платежного документа в электронном виде

Об использовании кассового оборудования ООО «Туссон»

ИСТЕК СРОК ДЕЙСТВИЯ ОСВОБОЖДЕНИЯ ПО НДС

Что нового у плательщиков ремесленного сбора в 2023 году?

О создании информационного сервиса для плательщиков налога на профессиональный доход

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ПЛАТЕЛЬЩИКОВ УСН

СТАВКИ ЕДИНОГО НАЛОГА С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦ c 01.02.2023 года

Ставки подоходного налога с физических лиц в фиксированных суммах c 01.02.2023 года

О правилах сдачи в аренду жилых и нежилых помещений

Об ограничениях в части применения НАЛОГА НА ПРОФДОХОД

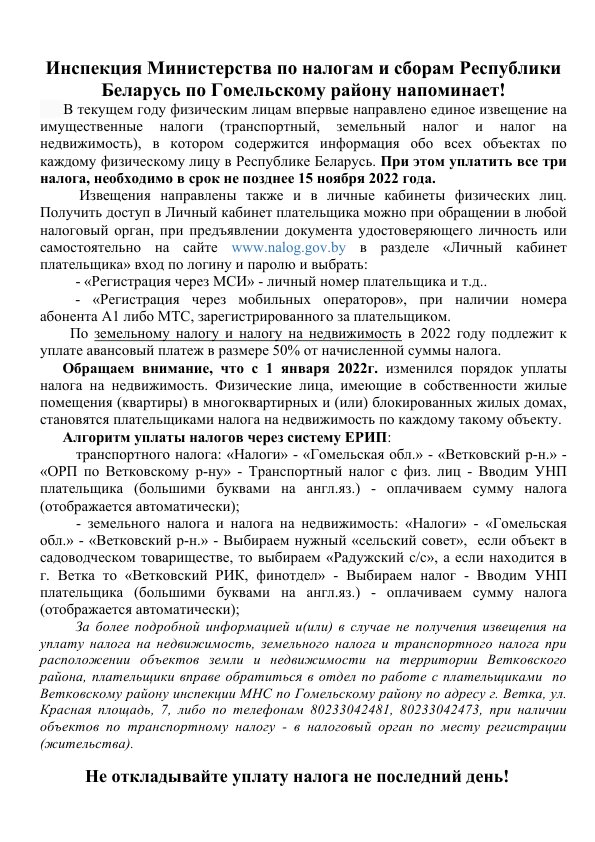

Информация об уплате авансовых платежей по земельному налогу в 2023 году

О применении налога на профессиональный доход при сдаче имущества в аренду

О применении налога на профессиональный доход (НПД) в отношении IТ-услуг

ЗАДОЛЖЕННОСТЬ ПО ТРАНСПОРТНОМУ НАЛОГУ ФИЗИЧЕСКИХ ЛИЦ

Внимание! Прекращено ведение книг замечание и предложений.

Осуществляем деятельность в сфере перевозок пассажиров автомобилями-такси на законных основаниях!

Подоходный налог и страховые выплаты

С 01.01.2023 ИП утратят право на применение УСН

Переход на упрощенную систему налогообложения с 2023 года

О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ ПРИЛОЖЕНИЯ «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Получить сведения об имущественных налогах и произвести их уплату можно через Ерип.

Инспекция по налогам и сборам Республики Беларусь по Гомельскому району напоминает!

Профилактика и результаты контроля СККО

Вниманию физических лиц, планирующих осуществлять розничную торговлю продукцией цветоводства

Льготы по земельному налогу и налогу на недвижимость для многодетных семей

Декрет Президента Республики Беларусь 25 января 2018 №1

ЛЬГОТЫ ПО НАЛОГУ НА НЕДВИЖИМОСТЬ И ЗЕМЕЛЬНОМУ НАЛОГУ ДЛЯ ПЕНСИОНЕРОВ

Налоги все - таки пришлось уплатить

Cбор за размещение (распространение рекламы)

ВКЛЮЧЕНИЕ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ В СОСТАВ РАСХОДОВ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

ПРЕДСТАВЛЕНИЕ СВЕДЕНИЙ О ФИЗИЧЕСКИХ ЛИЦАХ, РАБОТАЮЩИХ В СЕЛЬСКОЙ МЕСТНОСТИ

Проверка благонадежности деловой репутации контрагента

КСА ПРИ ПРОДАЖЕ ПРОДТОВАРОВ НА РЫНКАХ И ЯРМАРКАХ МОЖНО НЕ ИСПОЛЬЗОВАТЬ ДО 01.01.2023

Граждане, планирующие оказывать услуги по выращиванию

сельскохозяйственной продукции

(обработка земли)

О ПРЕДСТАВЛЕНИИ СВЕДЕНИЙ НАЛОГОВЫМИ АГЕНТАМИ ЗА 2021 ГОД

О НАЛОГООБЛОЖЕНИИ ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И (ИЛИ) ЖИВОТНОВОДСТВА, ЛЕКАРСТВЕННЫХ РАСТЕНИЙ, ЯГОД, ГРИБОВ, ОРЕХОВ И ДРУГОЙ ДИКОРАСТУЩЕЙ ПРОДУКЦИИ

РЕКОМЕНДАЦИИ ПО ВНЕДРЕНИЮ ЭЛЕКТРОННЫХ НАКЛАДНЫХ ДЛЯ ПРЕДПРИЯТИЙ РОЗНИЧНОЙ ТОРГОВЛИ

ОПРЕДЕЛЕНА СТОИМОСТЬ КОНТРОЛЬНЫХ ЗНАКОВ И ЗНАКОВ ЗАЩИТЫ

О формах уведомлений, предоставляемых физическими лицами

О выполнении строительных работ

О местном сборе за пересечение границы

О ПРИМЕНЕНИИ ЭЛЕКТРОННЫХ НАКЛАДНЫХ ПРИ ОБОРОТЕ ТОВАРОВ

Об обложении НДС безвозмездной передачи товаров (работ, услуг)

Вниманию граждан – владельцев 2-х и более квартир!

Об использовании мобильных устройств в качестве платежных терминалов

Об использовании мобильного приложения «Проверка чека покупателем»

О налогообложении доходов физических лиц

О применении норм постановления Совета Министров Республики Беларусь от 10.08.2020 № 470

С 1 января 2021 действуют новые ставки по утилизационному сбору

О продлении срока действия справок

Об учете при налогообложении прибыли

О принятии Указа Президента РБ "Об обеспечении расчетов с бюджетами"

Порядок применения нулевой ставки НДС в отношении экспортируемых транспортно-экспедиционных услуг

О СПРАВКЕ НАЛОГОВОГО РЕЗИДЕНТСТВА КОМПАНИИ UBER ML B.V. НА 2021 ГОД

О ПЕРЕДАЧЕ СВЕДЕНИЙ ОБ ИСПОЛЬЗОВАНИИ УНИФИЦИРОВАННЫХ КОНТРОЛЬНЫХ ЗНАКОВ

ПОДОХОДНЫЙ НАЛОГ И СТРАХОВЫЕ ВЫПЛАТЫ

О принятии Закона Республики Беларусь от 15 июля 2021 года № 119-З

Об освобождении физических лиц от уплаты налогов при торговле на торговых местах

ОБ ОТМЕНЕ ОСНОВАНИЙ ДЛЯ ПРИМЕНЕНИЯ

О НАЛОГООБЛОЖЕНИИ ДОХОДОВ, ПОЛУЧАЕМЫХ БЛОГЕРАМИ

О порядке использования кассового оборудования

Об использовании кассового оборудования!

О ПОДТВЕРЖДЕНИИ ПОСТОЯННОГО МЕСТОНАХОЖДЕНИЯ «YANDEX TAXI B.V.» И «ZOOM VIDEO COMMUNICATIONS INC.»

ВНИМАНИЮ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ, ОСУЩЕСТВЛЯЮЩИХ ОБОРОТ ОБУВИ

ОБ УПЛАТЕ ГРАЖДАНАМИ ИМУЩЕСТВЕННЫХ ПЛАТЕЖЕЙ

15 ДЕКАБРЯ - ПОСЛЕДНИЙ СРОК УПЛАТЫ ТРАНСПОРТНОГО НАЛОГА ФИЗИЧЕСКИМИ ЛИЦАМИ

ВНИМАНИЮ ГРАЖДАН – ПЛАТЕЛЬЩИКОВ РЕМЕСЛЕННОГО СБОРА И СБОРА ЗА АГРОЭКОТУРИЗМ

ПРОВЕРКА ПОДЛИННОСТИ АКЦИЗНЫХ МАРОК СПЕЦИАЛЬНЫХ МАРОК НА АЛКОГОЛЬНЫХ НАПИТКАХ И ТАБАЧНЫХ ИЗДЕЛИЯХ

ИЗМЕНЕН ПОРЯДОК ИСПОЛЬЗОВАНИЯ КАССОВОГО ОБОРУДОВАНИЯ

ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ, ПЛАНИРУЮЩИХ РОЗНИЧНУЮ ТОРГОВЛЮ РОЖДЕСТВЕНСКИХ ЁЛОК

О СТАВКАХ ПОДОХОДНОГО НАЛОГА ЗА СДАЧУ ПОМЕЩЕНИЙ ВНАЕМ В 2022 ГОДУ

ВНИМАНИЮ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ!

Представление налоговой декларации

Информация для физических лиц - плательщиков подоходного налога в фиксированных суммах

КОММЕНТАРИЙ К ЗАКОНУ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 31 ДЕКАБРЯ 2021 141-З

МАРКИРОВКА ОСТАТКОВ ТОВАРОВ ЛЁГКОЙ ПРОМЫШЛЕННОСТИ

УВАЖАЕМЫЕ ПЛАТЕЛЬЩИКИ ИМУЩЕСТВЕННЫХ НАЛОГОВ!

ВНИМАНИЮ АБОНЕНТОВ МОБИЛЬНОГО ОПЕРАТОРА Life:)

{kind=link}

2023. Разработка БелТА

Техническая поддержка сайта "WebLID"

Техническая поддержка сайта "WebLID"